El banco español ha obtenido un impuesto de “confiscación” para su partido, acumulando 8.4 mil millones en servicios.

8,487 millones de euros es el impresionante beneficio acumulado de los seis principales bancos que operan en España durante el primer trimestre de 2025. Esta cifra representa un incremente del 27% en comparación con el mismo periodo del año anterior, lo cual ha sido destacado por El economista.

Lo más asombroso de esta situación es la manera en que los bancos han conseguido este resultado a pesar de la presión ejercida por el gobierno, que impuso un nuevo impuesto a la banca. Este impuesto ha sido calificado por los bancos como “Confiscatorio”, “desproporcionado” y “perjudicial para la estabilidad del sistema financiero”. En este contexto, resulta fascinante observar cómo el sector ha logrado adaptarse y prosperar, aprovechando su capacidad de maniobrar dentro de las regulaciones existentes.

Este tipo de impuesto parece haber sido más bien un tema contable, un gasto que se puede ajustar fácilmente en las cuentas. En resumen: el sistema ha encontrado la manera de superarlo con éxito.

¿Por qué es importante este tema? Porque revela una tendencia histórica: cuando se intenta someter al poder financiero a cargas excepcionales, este responde de manera altamente eficaz y estratégica.

Además, esto subraya una desigualdad sistémica: mientras que un ciudadano común no tiene la opción de decidir cuándo y cómo paga sus impuestos, los bancos tienen esa facilidad y, de paso, pueden incrementar sus ingresos.

Detallado. Según los informes, de los 1.400 millones de euros que se estimaba que costaría el nuevo impuesto bancario este año, solo 351 millones afectaron realmente las cuentas del primer trimestre. Esto no se debe a que el impuesto haya sido anulado, sino a que las regulaciones permiten deducciones de hasta el 25% de la base imponible, un hecho que las instituciones financieras han sabido explotar al máximo para optimizar sus resultados.

Por poner un par de ejemplos:

- Bankinter anunciará que este año no pagará nada por el nuevo impuesto gracias a las mencionadas deducciones. Esto le permitirá presentar una factura fiscal de cero.

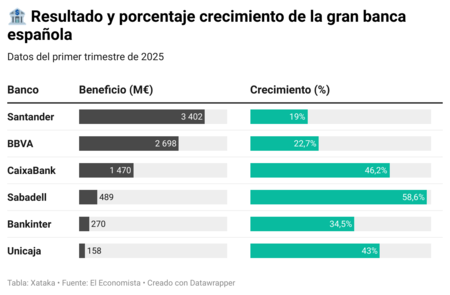

- Caixabank se muestra como uno de los más rentables, con un incremento en sus beneficios del 46.2%.

- Santander se queda con una carga fiscal reducida del 74% y reporta beneficios de 3,402 millones.

- Bbva también muestra un avance, incrementando sus resultados en un 22.7% en un ambiente de tasas de interés a la baja.

Entre bambalinas. La estrategia parece ser doble: por un lado, centrarse en la contabilidad y, por otro, cultivar una narrativa robusta. En términos contables, el impuesto es fraccionado y admite deducciones. En cuanto a la narrativa, el sector bancario ha proyectado una imagen de resiliencia. Pero en esencia, el impuesto no ha alterado la base del sistema:

- No ha detenido la rentabilidad, con un Retorno sobre el Capital superior al 20%.

- No ha reducido los dividendos de los accionistas.

- Y la tendencia de crecimiento se mantiene, con un incremento del 48% en el mercado bancario español.

A pesar de las preocupaciones expresadas por los bancos sobre los efectos del nuevo impuesto, la adaptación de sus estrategias financieras ha contenido notablemente el impacto que originalmente se anticipó.

El telón de fondo. A lo largo de 2024, el chequeo del impuesto fue un tema controversial. Sin embargo, los bancos han aprendido a gestionar su carga fiscal de una forma más ventajosa. Se han adaptado de tal manera que el “aire fiscal” que se previó como una carga adicional, en cambio les permite desplegar sus alas y seguir creciendo en un entorno exigente.

Asimismo, esta desgravación fiscal ayuda a compensar los desafíos que provienen de la caída del margen de intereses, que ha disminuido un 3.95% por la baja en las tasas. Sin embargo, el apoyo de el margen bruto, que ha aumentado un 8.31%, especialmente en ingresos por comisiones, contrarresta este efecto.

En la perspectiva. Mientras se examinan los efectos en la economía general y la inflación, el sector bancario demuestra una notable adaptación al entorno fiscal. No solo ha logrado esquivar las dificultades impuestas por el nuevo impuesto, sino que continúa cumpliendo con las expectativas de accionistas e inversores, mostrando una estabilidad envidiable.

Es más, el mensaje en los mercados es claro: no se prevén más impuestos repentinos en el horizonte.

Imagen de referencia | Bbva

En Xataka | El dulce momento de Revolut: duplica sus ganancias en 2024 y se esfuerza por convertirse en una entidad financiera completa.

{kind=link}